三国間貿易の消費税の判定について

2021年10月26日更新

<三国間貿易>

事業者が国外において購入した資産を国内に搬入することなく他へ譲渡する取引のこと

<消費税の国内取引の判定>

消費税の国内取引か国外取引かの判定(内外判定)は、次によります。

イ 資産の譲渡又は貸付けの場合

資産の譲渡又は貸付けの場合は、一定の取引についての例外はありますが、原則として、その譲渡又は貸付けが行われる時においてその資産が所在していた場所で国内取引かどうかを判定します。

ロ 役務の提供の場合

役務の提供の場合は、一定の取引についての例外はありますが、原則として、その役務の提供が行われた場所で、国内取引かどうかを判定します。

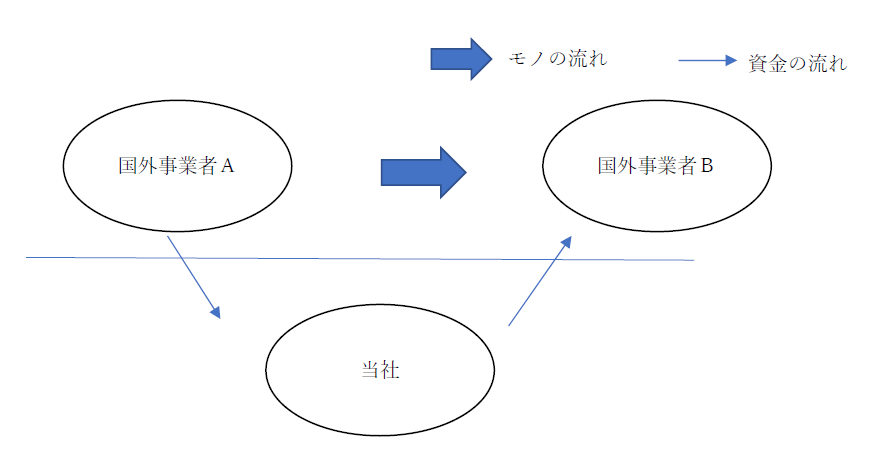

<<国外事業者から国外事業者へ直接輸送された場合の消費税の判定>>

国外事業者Aと当社で売買契約をし、国外事業者Bに販売したとします。

この場合、AからBへ直接納入された場合は資金の流れがA→当社→Bだとしても、不課税取引となります。

上記の内容で相談等ございましたら、弊社までお気軽にお問い合わせください。