2021年 年末調整(去年との変更点について)

2021年10月19日更新

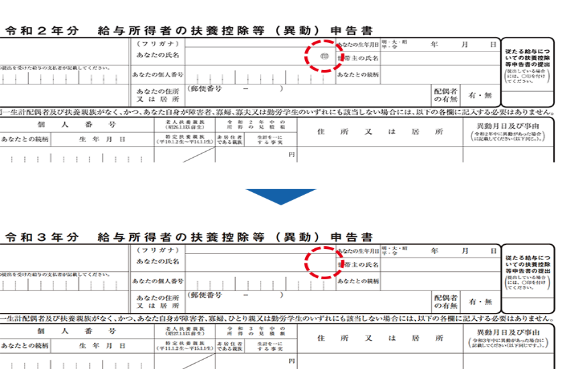

①税務関係書類における押印義務の見直し

政府が主要政策として掲げている「行政のデジタル化推進」に伴い、2020年後半に行政手続きの押印廃止が発表

されました。この影響により、税務署長に提出される申告書等(税務関係書類)についても、令和3年4月1日以降

原則押印不要となりました。

(例)給与所得者の扶養控除申告書

②年末調整申告書を電磁的方法(電子データ等)で提供する場合の税務署長の承認廃止

これまでは、年末調整申告書を従業員から電子データで回収する場合、事前に税務署へ「源泉徴収に関する申

告書に記載すべき事項の電磁的方法による提供の承認申請書」を提出し、承認を受ける必要がありました。

今回の改正では次の申告書に関して、2021年4月1日以降に提出する分から事前承認が不要となりました。

- 給与所得の扶養控除申告書

- 従たる給与についての扶養控除等申告書

- 給与所得者の配偶者控除等申告書

- 給与所得者の基礎控除申告書

- 給与所得者の保険料控除申告書

- 給与所得者の住宅借入金等を有する場合の所得税額の特別控除申告書(いわゆる住宅ローン控除申告書)

- 所得金額調整控除申告書

- 退職所得の受給に関する申告書

- 公的年金等の受給者の扶養親族等申告書

③住宅ローン控除の特例の見直し(要件緩和・期間延長)

消費税率の引き上げや新型コロナウイルス感染対策により、住宅に対する税制上の支援措置として創設された

「控除期間13年の特例措置」について、さらに期間延長がされることになりました。

適用対象となるのは、以下の契約期限および入居期限を満たす場合となります。

契約期限 注文住宅:2020年10月~2021年9月

分譲住宅:2020年12月~2021年11月

入居期限 2021年1月1日~2022年12月31日

この特例では「合計所得金額1000万円」の方についてのみ面積要件が50㎡→40㎡に緩和されます。

上記の内容で相談等ございましたら、弊社までお気軽にお問い合わせください。