特定新規設立法人の消費税の納税義務の特例について

2021年10月5日更新

・新規設立した法人の消費税の納税義務

新たに設立された法人のように、その課税期間について基準期間における課税売上高がないとき又は基準期間がないときは、原則として納税義務が免除されますが、例えば、次のようなときには免除されませんのでご注意ください。(一部省略)

- (法人の設立事業年度及びその翌事業年度)

その事業年度の基準期間がない法人のうち、その事業年度開始の日における資本金の額又は出資の金額が1,000万円以上であるとき

- (特定新規設立法人の設立事業年度及びその翌事業年度)

特定新規設立法人に該当するとき

特定新規設立法人とは、平成26年4月1日以後に設立した新規設立法人(その事業年度の基準期間がない法人で、その事業年度開始の日における資本金の額又は出資の金額が1,000万円未満の法人)のうち、次の①、②のいずれにも該当する法人です。

①(特定要件の判定)

その基準期間がない事業年度開始の日において、他の者によりその新規設立法人の株式等の50%超を直接又は間接に保有される場合など、他の者によりその新規設立法人が支配される一定の場合(特定要件)に該当すること。

②(他の者及び特殊関係法人の基準期間相当期間における課税売上高の判定)

上記①の特定要件に該当するかどうかの判定の基礎となった他の者及びその他の者と一定の特殊な関係にある法人のうちいずれかの者(判定対象者)のその新規設立法人の当該事業年度の基準期間に相当する期間(基準期間相当期間)における課税売上高が5億円を超えていること。

・特殊関係法人の判定(消費税法施行令第25条の2、第25条の3)

特殊関係法人とは、特定新規設立法人に該当するかどうかを判定するための特定要件に該当する旨の基礎となった他の者と特殊な関係にある法人であり、次の法人のうち非支配特殊関係法人以外の法人をいいます。

① 他の者(新規設立法人の一定の発行済株式等(当該新規設立法人の発行済株式又は出資(当該新規設立法人が有する自己の株式又は出資を除きます。)をいいます。以下同じです。)若しくは議決権(当該他の者が行使することができない議決権を除きます。以下同じです。注2)を有する者又は株主等(持分会社の社員に限ります。)である者に限り、個人である場合にはその親族等を含みます。②及び③においても同様です。)が他の法人を完全支配している場合における他の法人

② 他の者及びこれと①に記載する法人が他の法人を完全支配している場合における他の法人

③ 他の者及びこれと①及び②に記載する法人が他の法人を完全支配している場合における他の法人

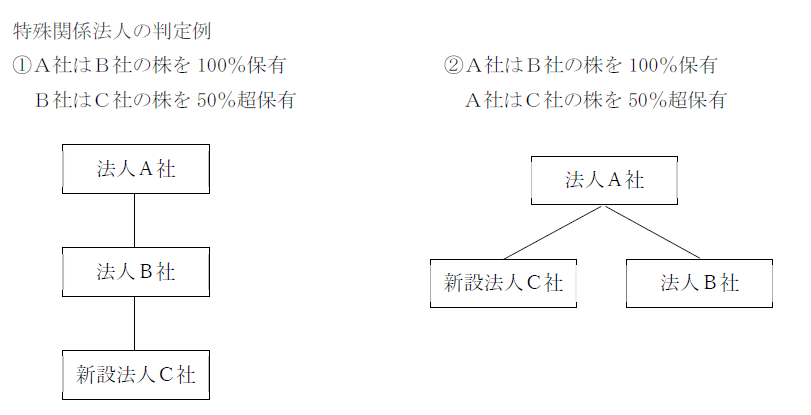

①の場合、特殊関係法人の判定における他の者は「法人B社」となります。(新規設立法人の株主等である者に限るため)よって、「法人A社」は特殊関係法人に該当しないこととなります。

この場合「法人B社」の基準期間相当期間における課税売上高5億円以上であれば「新設法人C社」は特定新規設立法人に該当します。

②の場合、特殊関係法人の判定における他の者は「法人A社」となります。

「法人B社」は他の者である「法人A社」が完全支配しているため、「法人B社」は特殊関係法人に該当することとなります。

この場合「法人A社」か「法人B社」のいずれかが基準期間相当期間における課税売上高5億円以上であれば「新設法人C社」は特定新規設立法人に該当します。

上記の内容で相談等ございましたら、弊社までお気軽にお問い合わせください。