個別消費税の取り扱い

2021年9月28日更新

個別消費税とは、特定の物品やサービスについて課される消費税です。

今回は、個別消費税の取り扱いについて解説します。

例えば、皆様が購入されるお酒には「酒税」という税金が課されています。また、皆様が購入される際には「消費税」を含めた金額で購入されていると思います。

ここでひとつ疑問なのが、税金に税金を課税していいのか(二重課税)という問題があります。

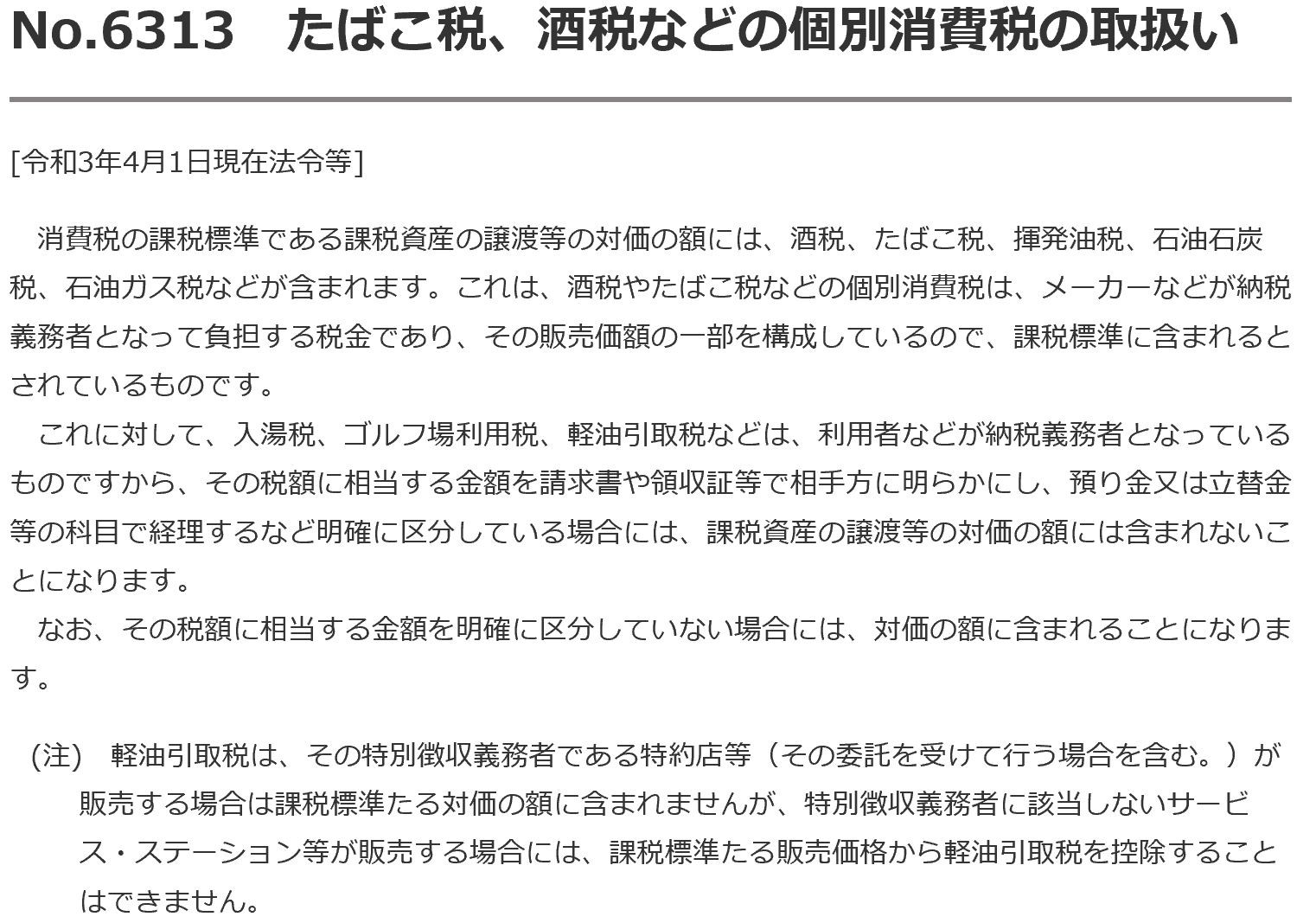

これについて国税庁タックスアンサー№6313には、以下のような記述がされています。

ポイントは、税金の納税義務者が誰なのかということです。

酒税やたばこ税は、製造者が納税義務者となり負担しています。

つまり、製造者が消費者に販売する際には、税金分も原価の一部として販売価額に転嫁しているため、消費税を課税しても二重課税とはなりません。

これに対して、ゴルフ場利用税や軽油引取税は、利用者・購入者が納税義務者となり負担しています。

つまり、ゴルフ場の利用者、軽油の購入者が支払の際に税金を負担するため、ここに消費税を課すと二重課税となります。

なお、これは請求書・領収書・レシート等で税部分を明確に区分している場合のみ消費税を課税しないこととしています。

【タックスアンサー注書について】

前述した通り、軽油引取税は原則消費税は課税されません。

ただし、購入者がガソリンスタンド等から購入した軽油を更に第三者に販売する際には、軽油引取税部分を含めた販売価格に対して消費税が課税されることに注意が必要です。

これは、酒税やたばこ税と同様に、購入者が負担した軽油引取税分も原価の一部として販売価額に転嫁しているに過ぎないからです。

購入者がガソリンスタンド等と同じ特別徴収義務者となっている場合は除かれますが、実務上はほとんど無いと想定されます。

上記の内容で相談等ございましたら、弊社までお気軽にお問い合わせください。