税理士損害賠償で多くあげられるもの

2023年7月14日更新

~居住用財産の譲渡の特別控除とは~

居住用財産(マイホーム)を売った時は、所有期間の長短に関係なく譲渡所得から

最高3,000万円まで控除できる特例です。

この特例が有利になる場合は、依頼者の所得金額が3,000万円超となる場合や、

借入金を返済することが明らかであった等の場合には、居住用財産の譲渡所得の

特別控除を適用した方が有利になるケースがあります。

この控除の適用は、確定申告書に譲渡所得の内訳書を添付することでこの特例を

適用することができます。

~居住用財産の譲渡の特別控除の適用要件~

- 自分が住んでいる家屋を売るか、家屋と共にその敷地や借地権を売ること

以前住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日

の属する年の12/31までに売ること

(注)住んでいた家屋又は住まなくなった家屋を取り壊した場合には、次の2つの

要件全てに当てはまることが必要になります。

↓

- その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、

住まなくなった日から3年を経過する日の属する年の12/31までに売ること

- 家屋を取り壊してから譲渡契約を締結した日までにその敷地を貸駐車場など

その他の用に供していないこと

- 売った年の前年及び前々年にこの特例の適用又はマイホームの譲渡損失についての

損益通算及び繰越控除の特例の適用を受けていないこと

- 売った年、その前年及び前々年にマイホームの買換えやマイホームの交換の特例の

適用を受けていないこと

- 売った家屋や敷地等について、収用等の場合の特別控除などほかの特例の適用を

受けていないこと

- 災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年を

経過する日の属する年の12/31までに売ること

- 売り手と買い手が親子や夫婦など特別な関係でないこと

(注)ここでいう特別な関係には、このほか生計を一にする親族、家屋を売った後

その売った家屋で同居する親族、内縁関係にある人、特別な関係のある法人

などが含まれます。

~適用除外の場合~

ある条件を満たしていないマイホームを売った時は適用されません。

- この特例を受けることだけを目的として入居したと認められる家屋

- 居住用家屋を新築する期間中だけ仮住まいとして使った家屋、その他一時的な目的で入居したと認められる家屋

- 別荘などのように主として趣味、娯楽又は保養のために所有する家屋

~住宅借入金等特別控除とは~

入居から10年間で年末の住宅ローン残高から、一定の%分の所得税・住民税が

控除できる特例。

~住宅借入金等特別控除の適用要件~

- 合計所得金額が2,000万円以下であること

- 住宅ローンの返済が10年以上であること

- 床面積が50㎡以上かつ1/2以上が自分たちの住むために使用すること

- 取得の日から6か月以内に居住を開始し各年12/31まで居住していること

(注)居住用財産の譲渡の特別控除と住宅借入金等特別控除の併用は不可

~措置法26条とは~

措置法26条とは、医業又は歯科医業を営む個人が適用できる税制であり、この制度を

適用することで事業所得の必要経費を計算する際に、実額経費ではなく概算経費率を

利用して申告することが可能です。この特例は、期限内申告書のみならず期限後

申告書の場合でも適用することが可能です。

~措置法26条の適用要件~

- 医業又は歯科医業を営む個人であること

- 社会保険診療報酬が5,000万円以下であること

- 事業所得に係る総収入金額に算入すべき金額の合計額が7,000万円以下であること

- 確定申告書に措置法26条を適用して所得金額を計算した旨の記載があること

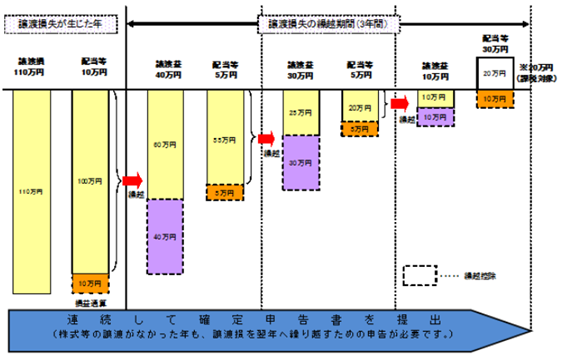

~上場株式等に係る譲渡損失の損益通算及び繰越控除とは~

上場株式等を金融商品取引業者等を通じて譲渡したこと等により生じた譲渡損失の

金額がある場合には、確定申告により、その年分の上場株式等の配当等に係る利子

所得の金額及び配当所得の金額と損益通算ができる。また、損益通算してもなお

控除しきれない損失の金額については、翌年以後3年間にわたり確定申告において

上場株式等に係る方と所得等の金額及び上場株式等に係る配当所得等の金額から

繰越控除することができます。

(※国税庁より)

(注)上場株式等に係る譲渡損失の金額については、一般株式等に係る譲渡所得の

金額から控除することはできず、控除する順序は、上場株式等に係る譲渡所得

次に、上場株式等に係る配当所得と控除される。