外国為替相場の著しい変動があった場合の外貨建資産等の換算

2022年9月13日更新

急速な円安が進んでおり、9月7日の円相場は1ドル=144円代となり、約24年ぶりの円安・ドル高を記録しました。今年に入って円相場は約20%も下落したことになります。

そのため、企業が保有する「外貨建資産等」の円換算に期末時換算法を選択している場合には、円安の影響で多額の為替差損益が生じることになります。

ただし、発生時換算法によって処理されている「外貨建資産等」は、決算時の換算替えを行っておりません。しかし、為替相場の著しい変動があった場合は、所定の要件を満たすことによって、期末時レートによる円換算が可能になります。

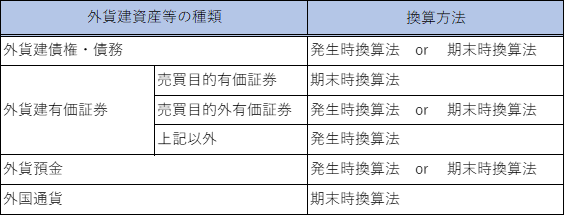

【外貨建資産等の円換算】

企業が事業年度終了時に保有する「外貨建資産等」の円換算額は、外貨建資産等の種類に応じて、発生時換算法、又は期末時換算法のいずれかの方法で換算した金額になります。

【円換算の特例】

上述したように、発生時換算法を選択している場合において、為替相場の著しい変動があった場合には、所定の要件を満たすことによって、期末に外貨建取引を行ったものとみなして期末時レートによる円換算を認める特例が設けられています。(期末時レートを取得時レートとみなすため、翌期首の洗替処理不要)

要件は以下の通りです。

- 期末時レートで換算した額と、換算前の帳簿価額との差異が15%以上

- ①に該当するすべての外貨建資産等を期末時レートで円換算する

以上、ご不明点等ございましたら、税理士にご相談ください。

参考:第2節 外貨建資産等の換算等|国税庁 (nta.go.jp)

上記の内容で相談等ありましたら、弊社までお気軽にお問い合わせください。