地方公会計について

2021年6月1日更新

「公会計」とは、国および地方公共団体で行われている会計処理(官庁会計)のことです。

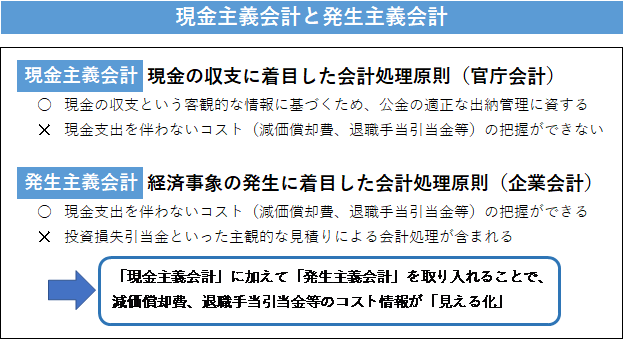

地方公共団体における予算・決算に係る官庁会計は、1年間の現金の出入りを把握することに重点を置いた現金主義会計(単式簿記)を採用しています。

現金主義会計では、現金に着目して会計処理が行われるため、単純で分かりやすく、不正をしづらいといったメリットがあります。

しかし、地方公共団体の役割が多様化し、経済事象の高度化、複雑化が進んだことで、現金の動きに着目しているだけでは活動を十分に把握できなくなりました。

そのため、平成27年1月の総務大臣通知により、すべての地方公共団体において、発生主義会計(複式簿記)の考え方を取り入れた新たな地方公会計制度を導入することになりました。

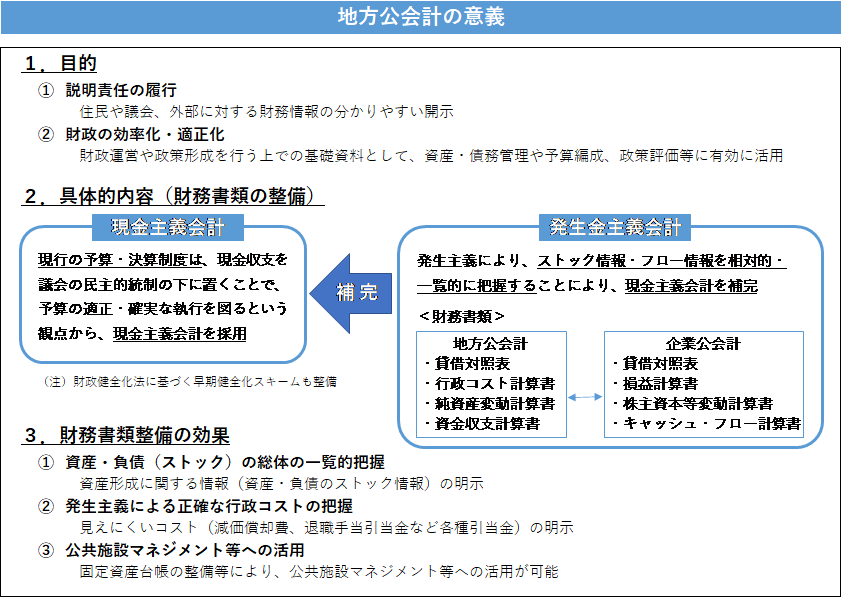

地方公会計は民間企業の会計手法(発生主義会計)の考え方を取り入れた制度で、従来の会計では把握できなかった現金収支以外の資産状況を含むストック情報や、減価償却費、退職手当引当金といったコスト情報が把握できるようになります。

またそれらの情報を開示することで、財政情報の透明化ならびに説明責任をより適切に果たすことができるほか、財政マネジメント、公共施設マネジメントの活用につなげていくことも可能となりました。

さらに統一基準で作成されるため、他団体や類似団体とも比較が可能となり、財政状況の客観的な分析を行うことも可能となりました。

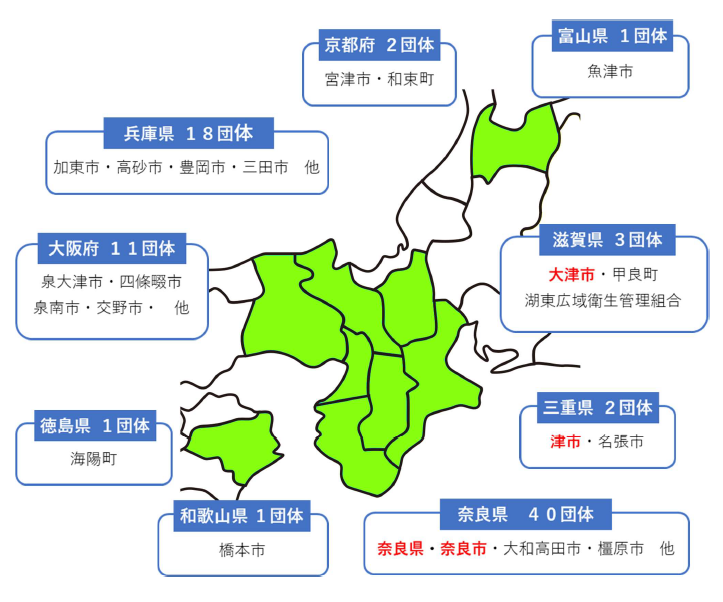

弊社では公会計業務に関する支援も行っており、財務書類作成や固定資産台帳の整備・更新の支援実績は令和2年度事業までで累計79団体となりました。

近年では奈良県以外の他府県への実績も増えてきており、昨今ならではのリモート打ち合わせに対応した支援も行っております。

上記の内容でご相談等ありましたら、弊社までお気軽にお問い合わせください。