固定資産税の住宅用地特例について

2022年7月5日更新

土地に対する固定資産税は課税される年の1月1日において、住宅やアパート等の敷地として利用されている土地(住宅用地)については、次のような特例措置があり、固定資産税が減額されています。

◆特例の内容(価格に特例率を乗じて、課税標準額を算出します)

1 小規模住宅用地(住宅用地のうち200㎡以下の部分)

固定資産税:価格×1/6、都市計画税:価格×1/3

2 一般住宅用地(住宅用地の200㎡を超える部分)

固定資産税:価格×1/3、都市計画税:価格×2/3

※アパート・マンション等の場合は、戸数×200㎡以下の部分が小規模住宅用地となります。

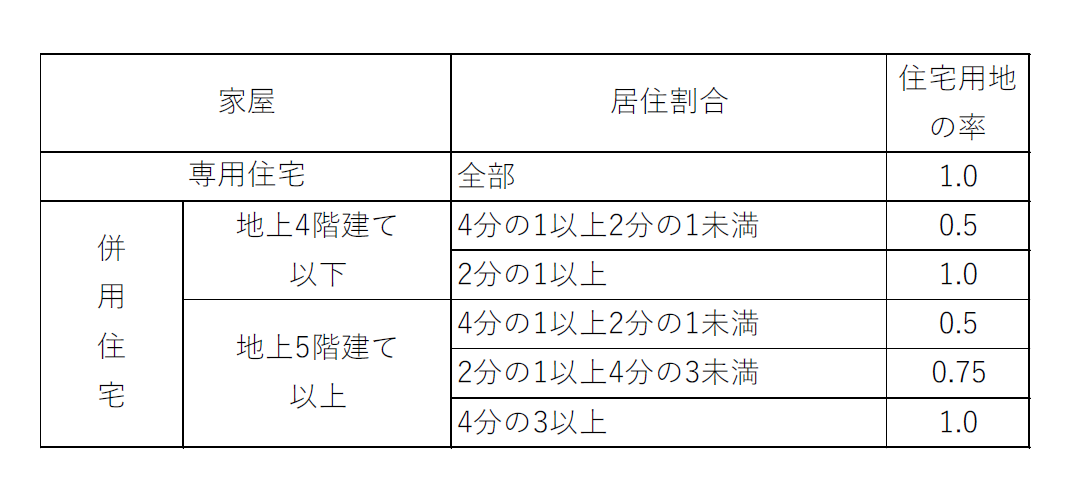

※併用住宅(家屋の一部が住宅のほか、店舗等に利用されている家屋)の場合は、建物の構造、階数、

住宅として利用している部分の割合によって、下記の通り住宅用地となる面積が異なります。

たとえば、地上3階建ての建物で、床面積240㎡(1階部分が店舗で80㎡、2・3階部分が住宅で160㎡)の場合(併用住宅)、居住割合が2分の1以上であることから、その敷地の住宅用地の率は1.0となり、すべてが住宅用地となります。

※居住割合が4分の1未満である併用住宅の敷地は、家屋の階数に関わらず商業地等(非住宅用地)となります。

(注)住宅用地・併用用地どちらも認定されるのは、家屋の床面積の10倍に相当する面積までです。

上記のように本来適用されるはずの特例が使われていないことがあります。

①以前は店舗や診療所として使っていたが居住用として用途を変更した

(廃業届を出すだけでなくリフォーム等、実態として居住用に変更することが必要です)

②併用住宅の居住割合が変わった

③賃貸用住宅の駐車場が居住者専用であるが分筆されていたため別々に課税

されていた。

④鉄骨造りを鉄筋コンクリート造りとされていた

居住用であるにもかかわらず固定資産税評価明細書の『非住宅地積』に数字が入っている場合、上記①②に心当たりがあるが変更の手続きをされていない方、③④が

正しく評価されているか心配な方は固定資産税を管轄する部署に一度ご相談されることをお勧めいたします。

上記の内容で相談等ありましたら、弊社までお気軽にお問い合わせください。