勤続5年以下の短期退職者に支給する300万円超部分の退職手当等は2分の1課税不適用

2021年12月28日更新

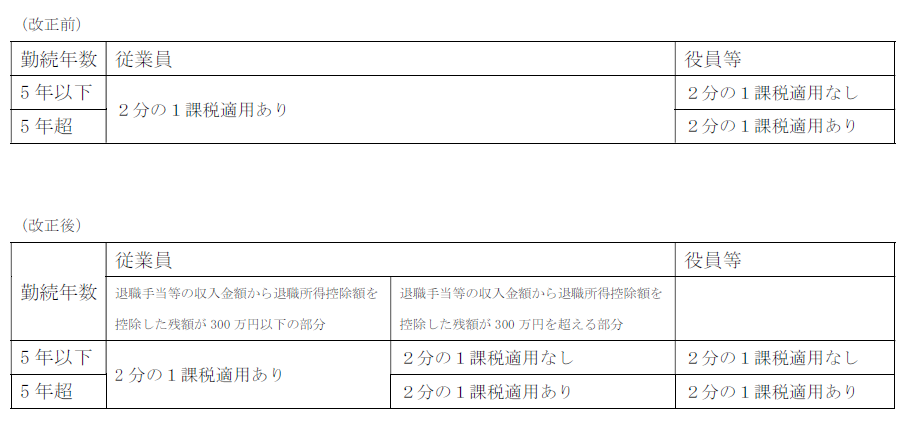

・改正点を表にしました

今までは、次の計算式で所得金額を計算していました。

退職所得金額=(退職金の金額-退職所得控除額)×1/2

・役員等勤続年数が5年以下である人が支払いを受ける退職金のうち、その役員等勤続年数に対応する退職金として受けるものについては、平成25年分以後は退職金の額から退職所得控除を差し引いた残額が退職所得の金額になります。上記計算式の1/2の適用はありません。

・勤続年数5年以下の特定役員に対する退職手当金については、既に2分の1課税が無くなっていますが、今回の改正は役員外についても、その範囲が拡大され、勤続年数5年以下の短期退職者についても、300万円を超える部分の退職手当金については2分の1課税の適用外とされました。

・勤続年数が5年以下の従業員については(退職金の金額−退職所得控除額)で計算した金額が300万円を超えるケースはあまないかもしれませんが、勤続年数5年で退職金500万円超の場合に、この改正ルールが当てはまります。

・令和4年分以後の所得税について適用されるので退職金の計算に注意してください。

上記の内容で相談等ございましたら、弊社までお気軽にお問い合わせください。