住民税において所得税と異なる課税方式を選択する場合

2021年11月9日更新

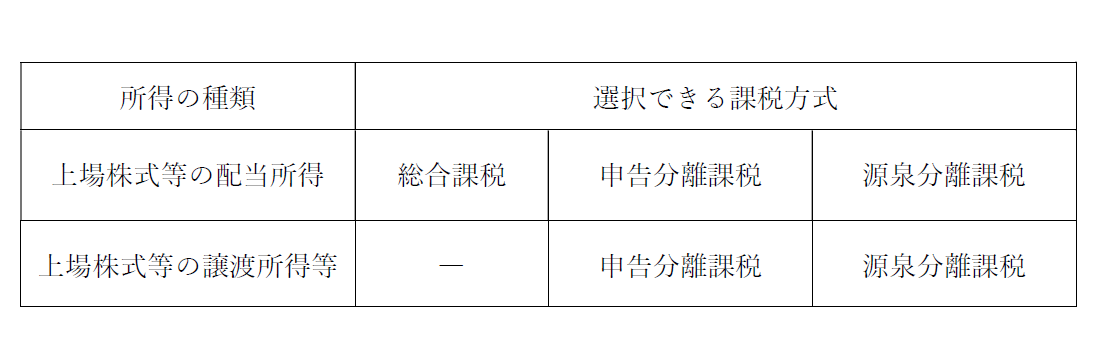

平成29年度税制改正において、特定上場株式等の配当所得や上場株式等の譲渡所得等(源泉徴収がある特定口座)に係る課税方式について所得税と住民税で異なる課税方式を選択できることが明確化されました。所得の種類と選択できる課税方式は下図の通りです。

●手続きの方法

市民税・府民税の納税通知書が送達される時までに、確定申告書とは別に市民税・府民税申告書の提出が必要です。この申告書の提出がない場合は、所得税の確定申告書の申告内容(課税方式)を適用します。

●注意点

1.市民税・府民税の申告書及び確定申告書の提出がない場合

→源泉分離課税方式を選択したものとみなされ、所得税と同じ課税方式となる。

2.上場株式等の譲渡所得の損失を翌年以降へ繰り越す場合

→損失が生じた年分以降連続して市民税・府民税の納税通知書または特別徴収税額決定通知書が送達される日までに、確定申告書または市民税・府民税申告書により申告する必要があります。

3.同一の源泉徴収あり特定口座内に上場株式等の譲渡損失と上場株式等の配当所得等がある場合

→当該譲渡損失を申告する場合は、同口座内の上場株式等の配当所得等も併せて申告しなければなりません。