会計年度任用職員制度による地方公会計財務書類への影響

2022年1月21日更新

令和2年4月1日、地方公務員法・地方自治法の一部改正により会計年度任用職員制度が施行されました。地方自治体が作成する地方公会計財務書類(令和2年度決算)より影響がでますので、ご紹介いたします。

1.会計年度任用職員制度とは

地方公務員の再雇用・臨時・非常勤職員の採用方法等が明確に定められておらず、自治体ごとに採用の違いや、期末手当が支給できないなど処遇上の問題があり、会計年度任用職員制度として適正な規定を定めることとなりました。

2. 地方自治体の歳出節の変更

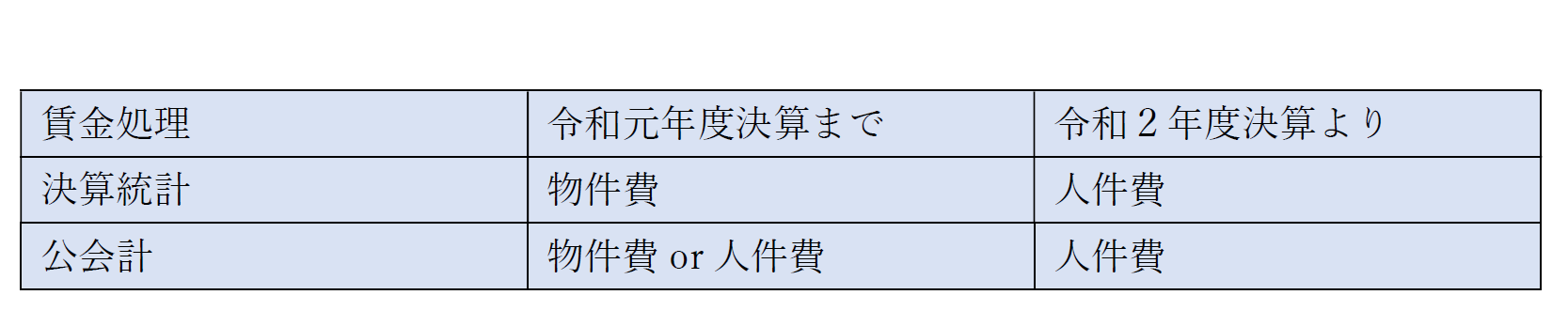

会計年度任用職員(再雇用・臨時・非常勤職員)は、地方自治体の歳出節「7節賃金」に計上されていました。

今回の法改正に伴い「7節賃金」は廃止となり、「1節報酬」「2節給料」「3節職員手当等」のいずれかに計上することとなりました。

3. 地方公会計財務書類への影響

令和元年度決算までは「1節報酬」「2節給料」「3節職員手当等」は人件費で仕訳が行われていましたが、「7節賃金」は決算統計においても物件費として分類されていたため、公会計上、

「7節賃金」→物件費or人件費

と処理されており、団体により仕訳科目が異なっていました。

令和2年度決算により、「7節賃金」の廃止に伴い会計年度任用職員に関する歳出が、物件費から人件費へと科目が変更となり、各地方自治体の決算統計の人件費が令和2年度決算より増加しております。

令和元年度決算と令和2年度決算の経年比較の際には、会計年度任用職員の科目変更の点に留意し、比較可能性を保ったうえでの検証が必要となります。

上記の内容で相談等ございましたら、弊社までお気軽にお問い合わせください。