インボイス制度経過措置期間中の棚卸資産に係る消費税額の調整

2022年6月21日更新

令和5年10月にインボイス制度が始まると同時に、適格請求書のない課税仕入れの仕入税額控除の効果は、現状と比較し80%→50%→0%と段階的に下がっていきます。

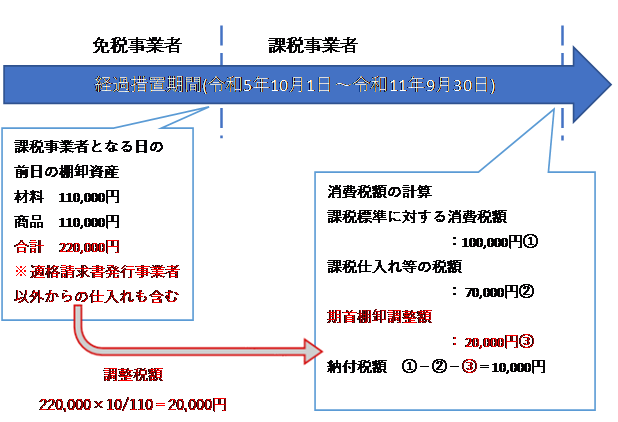

ところが、令和4年度税制改正により、インボイス制度経過措置期間中(令和5年10月1日~令和11年9月30日)は、免税事業者である期間において行った課税仕入れについて、仕入れ先が適格請求書発行事業者であるか否かにかかわらず、免税事業者が課税事業者となった初日の前日において有する棚卸資産に係る消費税額の【全額】について、仕入税額控除の適用を受けることができることとされました。(下図参照)

インボイス制度が始まってから課税事業者となる事業者にとっては有利な制度ですので、

適格請求書発行事業者となるのを機に課税事業者となることを予定している事業者の方は、税理士とご相談のうえ、自社の有利となるようしっかり検討することをおすすめします。

※対象は棚卸資産(材料・商品・製品・仕掛品等)のみですので、固定資産等は対象外です。

※課税事業者となる日の前日に棚卸を行い、棚卸明細を保存する必要があります。

【参考資料】消費税法改正のお知らせ(国税庁)

https://www.nta.go.jp/publication/pamph/shohi/r04kaisei.pdf