~令和3年税制改正 税務関係書類の押印義務の廃止~

2021年3月30日更新

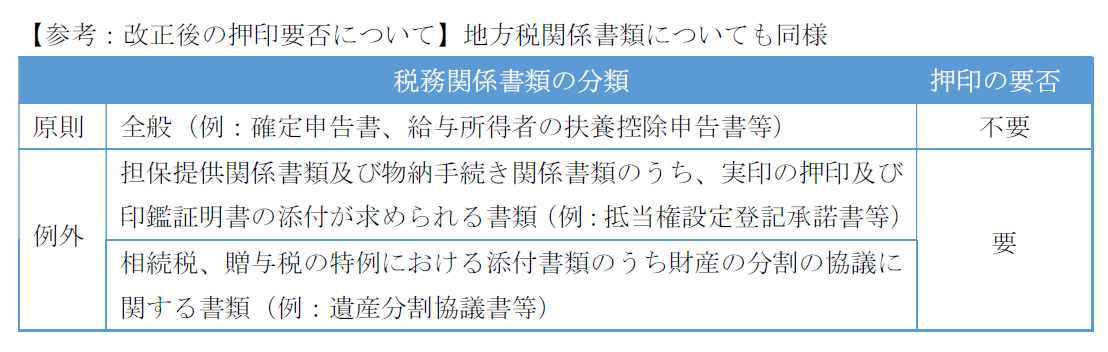

政府全体の行政手続における押印義務の見直しを踏まえて、税務署に提出する税務関係書類において、実印及び印鑑証明書を求めている手続き等を除き、押印義務が廃止されます。

ですが、成立後の施行を待たずに運用上、税務署に提出する書類に押印がなくても改めて押印を求められることはなく、提出を受け付けてもらえるようです。

☐ 税理士の押印や税務代理権限証書への押印も不要

法人税や所得税等の確定申告書には納税者本人やその申告を代理する税理士が押印することとなっておりますが、押印義務が廃止されることにより、確定申告書等への納税者本人や税理士の押印、そして税理士が申告等を代理する際の税務代理権限証書への納税者本人の押印は不要となります。

ただし、相続税、贈与税の特例における添付書類など現行、実印による押印・印鑑証明書の添付が求められる書類は例外となります。

☐ 窓口で押印を求めず

税務署の窓口では書類に押印がないと、押印の上再度提出を求められることがありますが、押印義務の廃止によって施行予定の令和3年4月1日より前でも改めて押印を求められることにはならないそうです。

上記の内容で相談等ございましたら、弊社までお気軽にお問合せください。