道路の減価償却

2015年6月2日更新

中小企業法人の決算をするにおいて、あまりなじみがありませんが道路の減価償却についてご紹介します。

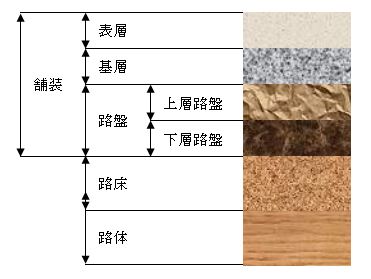

道路は上図のような構造となります。この図に従ってどの部分が償却資産に該当するかが問題となります。

(表層・基層)

表層・基層がいわゆるアスファルト舗装に該当します。そのため、償却資産に該当します。耐用年数は、耐用年数の適用等に関する取扱通達2-3-11に記載され、「構築物」に掲げる「舗装路面」に該当し10年を使用します。

(上層路盤・下層路盤)

上層路盤・下層路盤はアスファルト舗装の下層に位置し、安定舗装の構造となります。セメントや砕石等で構成されているため償却資産に該当します。また耐用年数は、耐用年数の適用等に関する取扱通達2-3-21に記載され、「構築物」の「土造のもの」に掲げる「自動車道」に該当し40年を使用します。

(路床)

路床は道路の土台であり主な材料として砂を使用したものとなります。そのため、償却資産となります。耐用年数は、耐用年数の適用等に関する取扱通達2-3-21に記載され、「構築物」の「土造のもの」に掲げる「自動車道」に該当し40年を使用します。

(路体)

路体は土地をとなるため、非償却資産となります。