資産等を無償で取得した場合の取り扱いについて

2021年5月11日更新

資産等を無償取得した場合の取り扱いは以下の通りです。

●法人税法上

受贈益として、その資産の時価で益金に算入されます。ただし、無償であることに正当性がある場合は別です。

Ex)広告宣伝用資産

・広告宣伝専用資産(看板、どん帳等)

→益金は0

・広告宣伝兼用資産(社名入りの車、陳列棚等)

→適正な評価額(通達 : 評価額×2/3)で益金算入

●消費税法上

原則として消費税はかかりません。ただし、次の場合は金銭のやり取りがないとしても、定められた対価の額に対して消費税が課税されます。

① 法人が自社商品などをその役員に贈与したり、著しく低い価額で譲渡したりした場合

対価の額 : その自社商品の時価

② 個人事業者が、自分が販売する商品などを家庭で使用したり消費したりした場合

対価の額 : その商品などの時価

③ 代物弁済をした場合

対価の額 : 代物弁済により消滅する債務の額

④ 資産を交換した場合

対価の額 : 交換により取得する物品の時価

(交換差金を受け取る場合はその金額を加算した金額とし、

交換差金を支払う場合はその金額を控除した金額となります。)

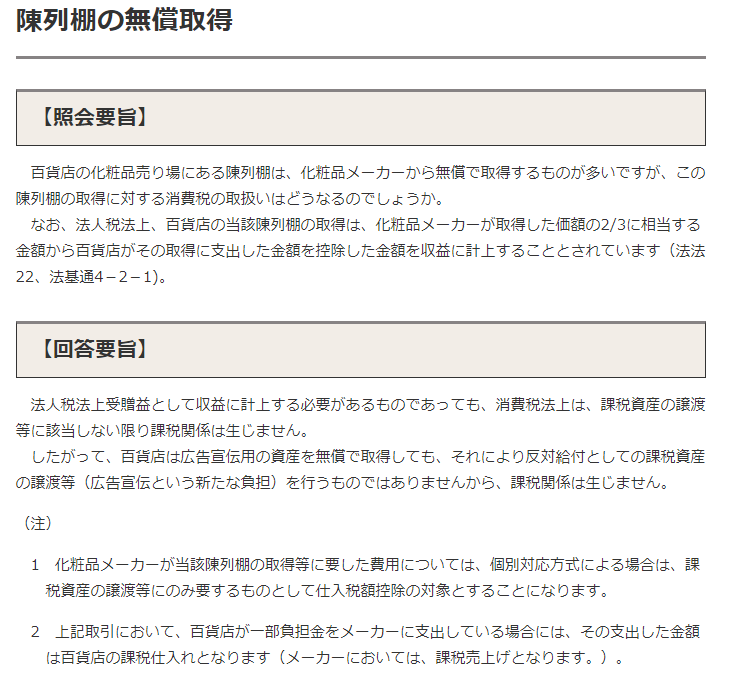

以下は国税庁HPに記載の質疑応答事例です。

<陳列棚の無償取得|国税庁 (nta.go.jp)>

法人税法では、『時価』により財産の移転があったものとして取り扱います。

一方、消費税法では、資産の譲渡等(お金のやり取り)が無いものについては、財産の移転があったものとはしません。『時価による移転があったものとしない』

法人税法と消費税法では取り扱いが異なるのでご注意ください。

上記の内容で相談等ございましたら、弊社までお気軽にお問合せください。