平成30年分以降の配偶者控除及び配偶者特別控除

2018年3月7日更新

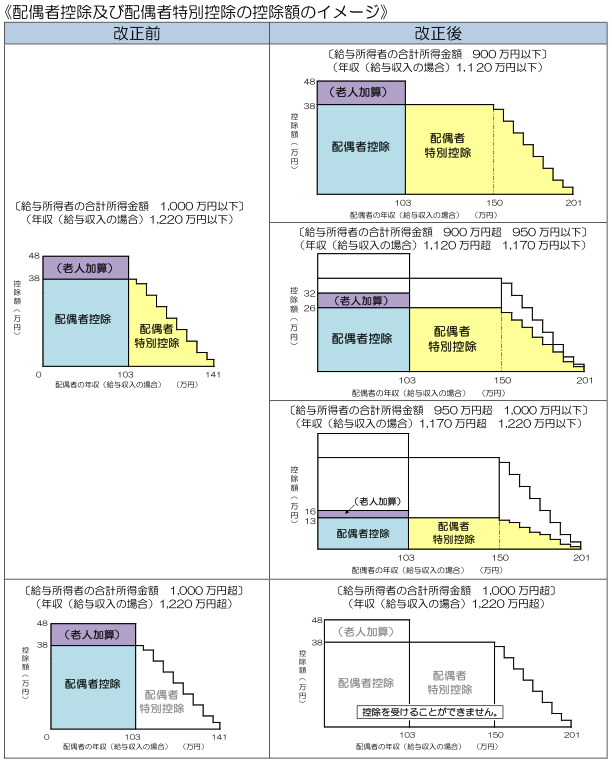

配偶者控除及び配偶者特別控除の取扱いについては、これまで長い間大きな改正が行われてこなかったところですが、平成29年度の税制改正により平成30年分以降の配偶者控除及び配偶者特別控除の取扱いが大きく変わります。改正点としては、これまでの控除対象配偶者(所得38万円以下)の範囲は同一生計配偶者と呼ばれるようになり、そのうち、合計所得が1,000万円以下の給与所得者に扶養されている配偶者だけが控除対象配偶者になります。ただし、これまでと同じ38万円の配偶者控除を受けようとするならば給与所得者の合計所得は900万円以下でなければなりません。900万円を超えた場合は950万円までであれば26万円の控除となり、1,000万円までであれば13万円の控除だけになってしまうため、低所得者~中所得者であれば、現状ほとんど気にするレベルではありませんが、高所得者にとっては不利な改正になります。

しかし、所得38万円を超えてしまって控除対象配偶者から外れてしまった場合に適用できる配偶者特別控除については、以前の所得上限額である76万円から123万円、給与収入で言うと141万円から201万円へと上限額が大きく引き上げられています。また、この配偶者特別控除の場合、所得85万円、給与収入で言うと150万円までならば、配偶者控除と同じ最大38万円の控除を受けることができるため、配偶者は今までよりも外で稼ぎを出しても良いことになりました。

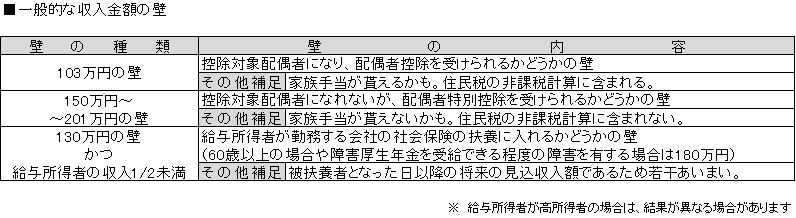

ただ、これまでは103万円の壁がありましたが、これからもし150万円の壁が主流になって一人歩きしてしまった場合、ギリギリまで働くと、単独で国民健康保険や国民年金に加入しなければならなくなったり、給与所得者が勤務している会社の家族手当が受けられなくなったり、住民税の非課税枠を超えて住民税が課税されたりする可能性があります。せっかく所得上限額が増えたとしても、給与所得者や配偶者の置かれている状況下によっては、収入額や税負担額等で損をしてしまう可能性もあるため、きちんと理解しておく必要があります。

最後に、この配偶者関係の改正で新たに源泉控除対象配偶者というカテゴリーも増えましたが、これは月々の源泉徴収の際の扶養親族等の数にカウントして下さいというものであり、何か直接控除があるとかそういったものではないため、今回は割愛させて頂きます。